- 華礦,為您創造更大價值!

您好,歡迎來到濟寧華礦運營管理集團有限公司官方網站!

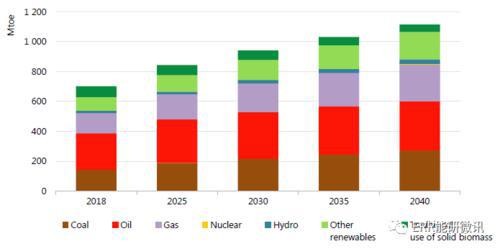

國際能源署日前發布《東南亞能源展望2019》認為,在當前東南亞地區各國既有政策框架不發生變化的情況下,至2040年,東南亞的總體能源需求增長將超過60%。而收入增加、工業化和城市化則是東南亞能源體系擴張的強大動力。

報告顯示,到2040年,東南亞的石油需求將超過900萬桶/日,而目前略高于650萬桶/日。預計未來幾十年煤炭需求將穩步上升。盡管燃煤電廠這類項目面臨著包括為新的煤電設施爭取有競爭力的融資的難度越來越大,環境政策收緊等不利因素正在增加,但煤炭仍主要為新增高效燃煤電廠提供燃料。未來,東南亞天然氣需求增長對進口日益依賴,而需求最大來源是工業消費,而不是電廠。

東南亞一次能源需求

城市化是能源體系擴張的動力

東南亞地區人口占據了全球總人口近1/10,且快速增長的經濟正在全面重塑全球經濟和能源格局。東南亞地區的能源需求和前景是對全球能源前景評估不能忽視的重要部分。

發展充滿活力,是近些年東南亞在經濟社會領域發展突出特點之一。

東南亞曾經是世界上最活躍的能源市場之一,但在遭遇一波又一波的經濟和政治困境中消磨了能源增長的潛質。

也有觀點認為,東南亞崛起一直靠化石燃料支撐。

隨著東南亞持續以驚人的速度城市化,預計未來20年,這一地區的人口、能源需求等將出現巨大增長。在此期間,該地區的經濟規模增加一倍多,增加人口1.2億,主要集中在城市地區。到2030年,越南城市化將完成50%,菲律賓和印度尼西亞也將緊隨其后。

東南亞地區各國在持續加大對能源生產和傳輸部門基礎設施建設的投資。能源專家表示,預測到2030年,東南亞地區將成為世界第四大能源消費體。

國際能源署(IEA)預測,未來,針對東南亞對能源供應、輸電和效率措施提升的投資需求將達2.7萬億美元的。

得出這一結論,還源于區域內不同國家的決策者都在努力尋求資源能源的可靠保障,為社會經濟持續發展提供安全的、可持續的供應途徑。在不斷采取的行動措施中,都以加強基礎設施投資,促進對燃料和電力供應,注重效率為重點。

首次成為化石燃料的凈進口區域

能源需求的上升,尤其是對石油需求量的不斷增長,已經遠遠超過了地區自身產量。目前東南亞地區化石燃料依靠進口。

自2000年以來,東南亞能源總需求增長了80%以上,而化石燃料使用量翻了一番,且占增長的主要部分。

石油是東南亞地區能源結構中的主力。到2040年,東南亞的石油需求將超過900萬桶/日,而目前略高于650萬桶/日。石油仍然是交通運輸的主力能源。因此,交通狀況和城市空氣質量無太明顯變化。

煤炭主要用于發電,且需求量一直處于增長最快的狀態。煤炭支撐了東南亞地區發展和工業增長的主體需求,但也存在空氣污染和推高二氧化碳排放的環境問題。東南亞地區是2018年全球煤炭在電力結構中所占份額有所上升的少數地區之一。根據目前的政策環境,預計未來幾十年,盡管燃煤電廠面臨的包括新的煤電設施融資的難度越來越大,環境政策收緊等不利因素還在不斷增加,但在東南亞地區,煤炭需求還將穩步上升,主要為新的、越來越高效的燃煤電廠提供燃料。

在東南亞,天然氣主要需求在于快速增長的城市生活消費和發展輕工業,最大需求來源是工業消費,而不是電廠。但天然氣主要依賴進口使其價格競爭力降低。

在可再生能源方面,這一地區具有相當大的潛力。目前僅滿足該地區約15%的能源需求。自2000年以來,水力發電量翻了兩番,現代生物質能源在供暖和運輸中的使用也迅速增加。盡管太陽能光伏(PV)和風能成本不斷下降但能源供應量仍然很小,市場進一步完善需要更多政策扶持。未來,可再生能源在發電結構中的占比將從目前的24%(其中18%是水力發電)上升至2040年的30%。風能和太陽能將從目前的低水平開始迅速增長,而水電和現代生物能源(包括生物燃料、生物質能、沼氣和來自其他廢棄物產品的生物能源)仍然是東南亞可再生能源結構的支柱。

也有分析認為,東南亞在可再生能源領域“拖后腿”,主要因為該地區擁有豐富的化石能源。目前印尼是全球最大動力煤出口國,并且煤炭是整個東南亞地區最廉價的能源品類。泰國也正在新建天然氣管道,計劃大力開采其本土天然氣資源。

電力普及仍待時日

東南亞的電力部門處于一個非常活躍的發展階段,無論是供需還是需求。相對低廉的發電成本和煤炭作為傳統能源在發電中所占的突出位置是電力消費活躍的重要因素。

報告中提到,東南亞的電力需求以年均6%的速度增長,是世界上增長最快的地區之一,但該地區部分電力系統正面臨巨大的財政壓力。全球能源監測(Global Energy Monitor)的最新數據顯示,東南亞地區的煤電項目建設趨緩。2016年,東南亞煤電廠達到12920兆瓦開工建設峰值,之后開工量急劇下降。2017年為6355兆瓦,2018年只有2744兆瓦,2019年前6個月,僅有印度尼西亞的1500兆瓦煤電裝機開工建設。

自2000年以來,電力供電系統已經覆蓋數百萬人,但目前仍有約4500萬人無法獲得電力提供的能源,更多人繼續依賴固體生物質作為能源來源。

在未來的需求方面,《東南亞能源展望2019》預測,至2040年,東南亞的電力消費量將翻番,平均年增長率近4%。目前,東南亞電力在能源消費結構中占18%,但到2040年,這一比例將迅速上升到26%,達到全球平均水平。

有專業機構預測顯示,2017年到2030年間,東南亞各國電力需求將上漲70%,其中煤炭發電量將上漲80%以上。國際能源署在《東南亞能源展望2019》中也提到,東南亞地區各國正在為到2030年順利實現普及電力做積極準備。

較高對外依存度將引發系列問題

東南亞地區目前的能源方面政策多集中在電力普及和推動能源結構多樣化方面,也取得了一些進展,但這在政策方面也有潛在風險。當本地能源供應與需求量之間的差距日益擴大,會導致能源凈進口量不斷擴大。據國際能源署預測,到2040年,東南亞的能源進口將超過3000億美元,并且將集中于石油進口方面。能源消費將成為政府和消費市場不小的開支。

能源對外依存度增加也會引起能源安全的擔憂。就石油而言,2040年該地區對進口的總體依賴率超過80%,高于現在的65%。

與化石能源有關的空氣污染對人類健康的影響仍然嚴重。到2040年,東南亞因空氣污染造成死亡人數將從2018年的45萬人增加到65萬人以上。到2040年,整個區域仍有約1.75億人日常生活仍然依賴傳統燃料。

2040年,煤炭需求將持續上升,二氧化碳排放量將增長2/3,達到近240億噸。盡管在電力方面的消費份額不斷擴大,但到2040年,在世界大多數地區電力部門的碳排放總量將有所下降,而東南亞日益擴大的發電機組碳排放量仍相對較高。

未來的關鍵選擇

國際能源署在《東南亞能源展望2019》中建議,為確保東南亞地區的可持續發展,需要各國能源部門協調行動,在思路與技術創新方面借鑒世界其他地區的能源轉型經驗,結合實際,在政策和技術選擇方面更注重實用性和經濟性。

應加強對可再生能源的布局。這是東南亞地區能源轉型中最關鍵的因素(與世界其他地區不同,東南亞地區可再生能源開發份額占比較小)。要努力確保到2040年,可再生能源在發電結構中的占比比現在增加三倍。另外,東南亞在利用現代生物能源方面具有巨大潛力,應注重生物燃料技術的開發以滿足交通運輸對綠色能源的需求。

應關注能源效率提高。通過提高能源利用效率來增強能源利用的可持續性,抑制能源進口量的增長,控制能源消費開支,化解能源安全風險。

應逐步取消對減少化石燃料消費補貼而以市場規范價格。東南亞地區部分國家,通過財政補貼方式來推動減少化石燃料消費,但這一過程尚未完成。但這對可持續的能源消費方式和能源投資決策產生了重要的影響。

應從技術層面解決現存的能源問題。努力推動煤電的高效利用,以政策鼓勵碳捕獲、利用和儲存在技術方面的創新和應用,以減少電力行業和工業的碳排放。

來源:中國礦業報